El pasado viernes 10 de marzo, Silicon Valley Bank (SVB) colapsó, convirtiéndose en una de las mayores caídas bancarias, luego de la crisis financiera del 2008 en Estados Unidos.

Por Eliseo Navarro Arribas, catedrático de Universidad de Economía Financiera, Universidad de Alcalá; Carlos Esparcia Sanchís, profesor ayudante doctor, Área de Economía Financiera, Departamento de Análisis Económico y Finanzas, Universidad de Castilla-La Mancha; y Francisco Jareño Cebrián, catedrático de Universidad, Área de Economía Financiera, Departamento de Análisis Económico y Finanzas, Universidad de Castilla-La Mancha.

España, 16 de marzo (TheConversation).- Una pregunta importante en relación con los mercados financieros es de qué dependen los tipos de interés a los que es posible prestar o tomar prestado dinero en una economía. Entre otros muchos factores (como el riesgo de insolvencia del prestatario, la liquidez, la política monetaria, el ciclo económico…) cabe destacar el plazo de la operación de préstamo.

TIPOS A CORTO Y TIPOS A LARGO PLAZO

En el caso de los bonos y otros activos financieros de renta fija, que no son más que títulos valores representativos de la parte alícuota de un préstamo, es obvio que el tipo de interés o la rentabilidad que ofrecen dichos títulos va a depender de su plazo hasta la amortización, incluso aunque el emisor de los títulos (el prestatario) sea el mismo. Así, en el mercado de deuda pública podemos observar que los tipos de interés a los que se están negociando los bonos y obligaciones son diferentes en función del plazo del mismo.

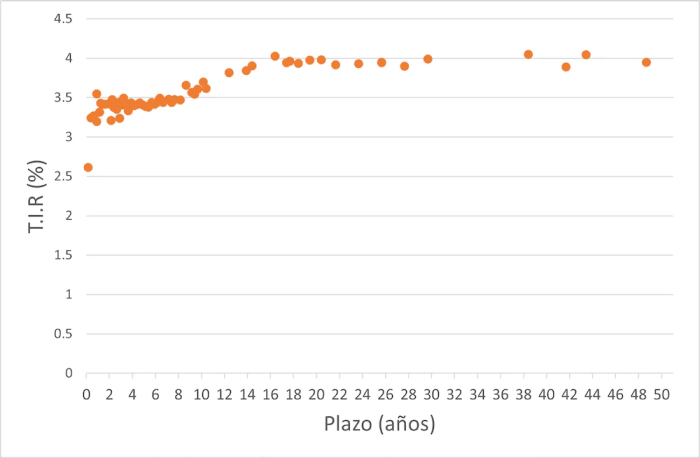

Aquí aparecen representadas las rentabilidades que ofrecían bonos y obligaciones del Estado en función de su plazo el día 18 de julio de 2022, justo antes de iniciarse la senda de subidas de tipos de interés por parte del Banco Central Europeo (BCE). Se trata de una fotografía del mercado de deuda pública española en un día concreto, y en la que el eje horizontal representa el plazo de los bonos y obligaciones.

En este gráfico podemos observar lo que podríamos denominar la situación normal: los tipos de interés a largo plazo son superiores a los tipos de interés a corto plazo. Obsérvese cómo los tipos a corto plazo dependen fundamentalmente de los tipos de interés oficiales marcados por el BCE, que en julio del año pasado todavía se situaban por debajo de cero.

Por otra parte, debe tenerse en cuenta que, según determinadas hipótesis, los tipos de interés a más largo plazo recogen las expectativas sobre el comportamiento futuro de los tipos de interés a corto plazo. De esta forma, podemos ver cómo los tipos de interés a medio y largo plazo han adelantado ya las subidas de tipos de interés anunciadas tiempo atrás por el BCE.

¿CUÁL HA SIDO LA FORMA DE LA CURVA DE TIPOS EN LOS ÚLTIMOS TIEMPOS?

Sin embargo, también podemos observar que la forma de la relación entre el tipo de interés y el plazo cambia con el tiempo. Por ejemplo, a 9 de marzo de 2023 la situación en el mercado aparece recogida en la siguiente figura:

Como puede observarse, la curva ha pasado de tener una pendiente positiva a ser prácticamente plana; los tipos a corto plazo han recogido ya las subidas de los tipos de interés llevadas a cabo por el BCE durante los últimos meses.

En cualquier caso, sigue dándose una curva con una cierta relación positiva entre tipos de interés y plazo.

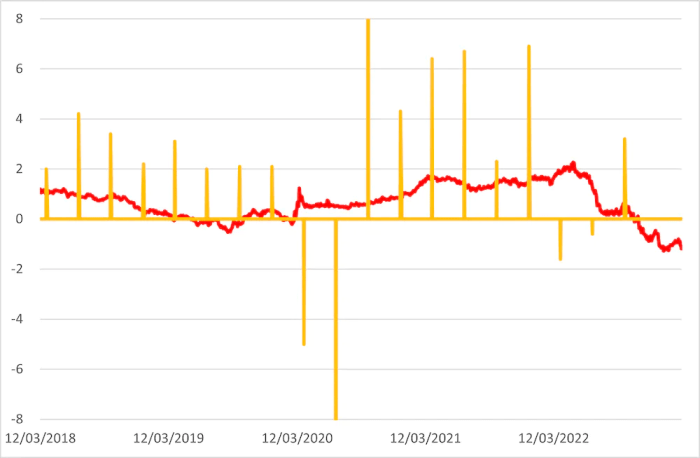

Sin embargo, cabe también la posibilidad (contraintuitiva) de que los tipos a corto plazo sean mayores que los tipos de interés a largo plazo. Y esta es precisamente la situación actual del mercado de deuda pública de Estados Unidos. Hemos recogido la diferencia entre los tipos de interés a 10 años y los tipos de interés a tres meses del mercado estadounidense:

Cuando este diferencial se sitúa por debajo de cero está indicando que los tipos de interés a largo plazo (diez años) son inferiores a los tipos de interés a corto plazo (tres meses).

¿Por qué es preocupante esta situación? Porque, al menos en Estados Unidos, suele preceder a recesiones económicas. Como señalaba The Economist en 2019, en las ocho recesiones ocurridas desde 1960, los tipos de interés a tres meses han sido superiores a los tipos de interés a diez años al menos un día durante el año anterior. Esta señal sólo ha producido una falsa alarma.

Si observamos el PIB trimestral de Estados Unidos durante los últimos cinco años, la curva invertida parece haber adelantado la situación crítica vivida por la pandemia, pero no la recesión sufrida el año pasado, cuando el PIB de Estados Unidos decreció dos trimestres consecutivos.

¿POR QUÉ SE INVIERTE LA CURVA DE TIPOS?

Las razones esgrimidas en relación con el poder predictivo de los tipos de interés (aunque no hay una explicación ampliamente aceptada al respecto) son varias y lógicamente tienen que ver con las expectativas de los agentes económicos.

Por una parte, subidas de tipos por parte de los bancos centrales (en este caso de la Reserva Federal estadounidense) hacen que los tipos a corto plazo suban, pero esto puede provocar una recesión y la necesidad de bajarlos en una fecha futura (que es lo que adelantan los tipos de interés a más largo plazo, situándose por debajo de los tipos a corto plazo).

Por otra parte, hay quien esgrime que, ante situaciones de incertidumbre, los inversores desean cubrirse de riesgos garantizándose una renta estable y, por ello, ante la perspectiva de una crisis aumenta la demanda de bonos seguros a largo plazo incrementando su precio y, por tanto, haciendo que su rentabilidad caiga (recuérdese que hay una relación inversa entre el precio de un bono y la rentabilidad que ofrece).

EFECTOS EN LA ECONOMÍA ESTADOUNIDENSE

De momento, lo que sí hemos podido observar en Estados Unidos ha sido no sólo una inversión de la curva, sino, además, una subida generalizada de los tipos de interés tanto a corto como a largo plazo.

De hecho, los tipos de interés a diez años subieron del 0.6 por ciento en abril de 2020 a casi el cuatro por ciento a principios del mes de marzo de 2023. Es precisamente esta subida de los tipos de interés a largo plazo la que parece estar detrás de la quiebra del banco estadounidense Silicon Valley Bank (SVB).

Ya hemos visto que las subidas de tipos de interés provocan bajadas en el valor de los bonos y obligaciones, especialmente en los títulos con vencimientos a largo plazo. Por ejemplo, una subida del uno por ciento en el tipo de interés puede provocar una caída cercana al 10 por ciento en el valor de un bono a diez años, incluidas las obligaciones del Estado. En Estados Unidos, la subida ha sido de alrededor del dos por ciento sólo en los últimos 12 meses.

UNA ESTRATEGIA EQUIVOCADA

En el caso del SVB, un banco estadounidense especializado en financiación de start-ups y empresas de alto crecimiento, se invirtieron importantes recursos en financiar a sus clientes con bonos a largo plazo, por lo que la subida de los tipos a largo plazo provocó importantes pérdidas en el valor de sus activos.

El banco trató de mitigar estas pérdidas mediante, entre otras cosas, una ampliación de capital, forzada también por el cambio en la perspectiva de valoración del banco por las agencias de rating.

Todo ello pudo haber supuesto el pistoletazo de salida para la retirada de depósitos masiva. De ahí la necesidad del SVB de obtener liquidez inmediata, para lo que recurrió a la venta de activos (lo que le provocó pérdidas adicionales). A partir de ahí, tenemos el clásico ejemplo de cómo los problemas de liquidez terminan convirtiéndose en un problema de solvencia.

Lo que resulta sorprendente es que en el a-e-i-o-u de la gestión bancaria, uno de los principales puntos a considerar es la correcta gestión de activos y pasivos (es decir, la sensibilidad de activos y pasivos a las variaciones de los tipos de interés), algo para lo que existen numerosos instrumentos.

Todavía faltan datos, pero asombraría que la quiebra del SVB haya podido deberse a esta cuestión, lo que arroja interrogantes respecto al papel de los gestores del banco, del ente supervisor e incluso de las agencias de rating.

La pregunta inmediata es: si estos problemas de gestión detectados en Estados Unidos y la consecuente caída en la confianza en el sector financiero, se pueden trasladar al resto del mundo.

ESTE CONTENIDO ES PUBLICADO POR SINEMBARGO CON AUTORIZACIÓN EXPRESA DE THE CONVERSATION. VER ORIGINAL AQUÍ. PROHIBIDA SU REPRODUCCIÓN.